La cession d’un fonds de commerce constitue une opération stratégique pour une entreprise. Lorsqu’un entrepreneur envisage de vendre ou de reprendre une activité, le prix affiché ne représente qu’une partie du coût réel de l’opération. Des taxes, des frais juridiques et plusieurs charges administratives viennent s’ajouter au montant de la transaction. La calculette de frais de cession de fonds de commerce proposée par list-company.com apporte une première estimation de ces coûts. Cet outil en ligne permet d’obtenir rapidement une vision financière globale avant de finaliser un projet de reprise ou de vente. L’objectif consiste à anticiper les dépenses liées à la transaction et à intégrer ces éléments dans un plan de financement.

Pourquoi utiliser une calculette pour estimer les frais de cession ?

Lors d’une reprise d’entreprise ou d’une vente de commerce, l’attention se concentre souvent sur le prix de cession du fonds. Pourtant, l’opération implique plusieurs coûts fiscaux et juridiques qui peuvent modifier l’équilibre financier du projet.

Une calculette dédiée permet d’obtenir une estimation rapide de ces charges.

L’outil proposé par list-company.com répond à plusieurs objectifs :

- estimer les droits d’enregistrement appliqués par l’administration fiscale

- calculer les frais liés à la rédaction de l’acte de cession

- intégrer les honoraires d’intermédiaires ou d’agences

- anticiper les frais administratifs et de publication légale.

L’utilisation d’une calculette en ligne permet également de tester différents scénarios de prix de vente. L’entrepreneur peut ainsi mesurer l’impact d’une variation de prix sur le montant global des frais.

Cette approche facilite la négociation entre vendeur et acquéreur. En disposant d’une estimation claire des coûts, les deux parties peuvent ajuster les conditions de la transaction avec davantage de transparence.

Comment fonctionne la calculette list-company.com ?

La calculette de frais de cession de fonds de commerce proposée sur list-company.com applique automatiquement les règles fiscales prévues par la législation française.

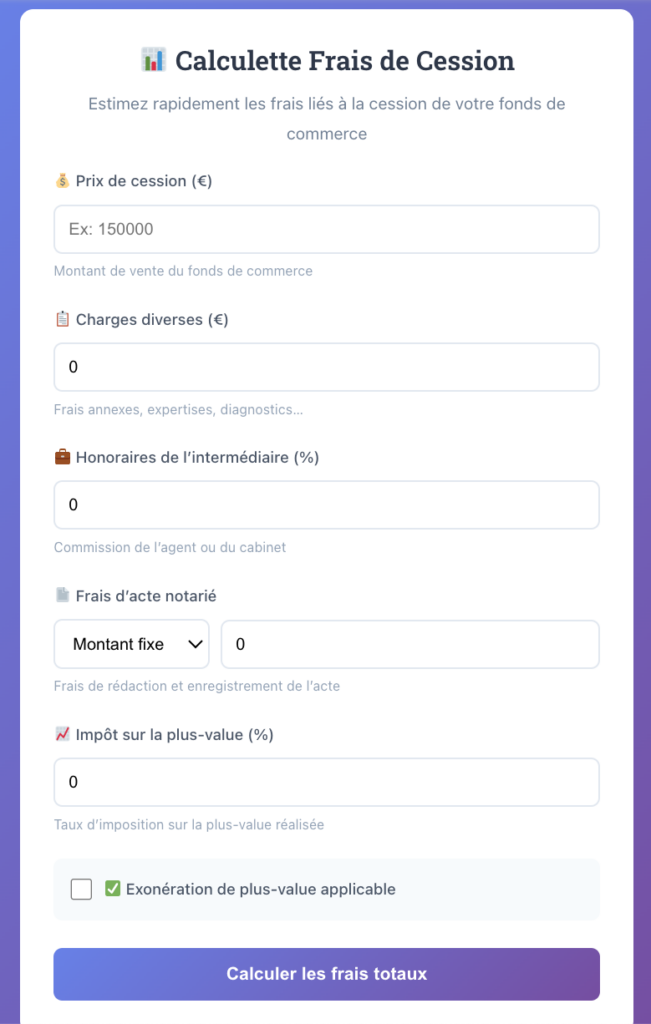

Les données à renseigner dans l’outil

Pour obtenir une estimation, l’utilisateur doit saisir plusieurs informations.

Parmi les données demandées :

- le prix de cession du fonds de commerce

- les charges diverses ou frais annexes

- les honoraires d’intermédiaire éventuels

- les frais de rédaction de l’acte

- le taux d’imposition applicable à la plus-value.

L’outil regroupe ensuite ces éléments afin de calculer le coût total estimé de la transaction.

Le calcul automatique des droits d’enregistrement

Le cœur de la calculette consiste à appliquer le barème fiscal prévu par l’article 719 du Code général des impôts.

Contrairement à un taux unique, le système repose sur un barème progressif :

- 0 % en dessous de 23 000 euros

- 2 % entre 23 000 et 107 000 euros

- 3 % entre 107 000 et 200 000 euros

- 5 % au-delà de 200 000 euros.

L’algorithme de la calculette ventile automatiquement le prix de vente dans ces différentes tranches. Le résultat final correspond à l’addition des montants dus pour chaque palier.

Un résumé détaillé des coûts

Une fois les données saisies, l’outil affiche un tableau récapitulatif des frais.

Ce résumé inclut notamment :

- les droits d’enregistrement

- les frais d’acte

- les honoraires d’intermédiation

- les charges annexes.

Cette synthèse constitue souvent une première estimation utilisée dans un prévisionnel financier ou un business plan.

Les frais pris en compte dans l’estimation

La calculette proposée par list-company.com couvre plusieurs catégories de coûts liés à une cession.

Les principaux frais calculés incluent :

- droits d’enregistrement, déterminés selon le barème fiscal

- frais de rédaction d’acte, généralement facturés par un notaire ou un avocat

- honoraires d’agence ou d’intermédiation

- frais de publication légale nécessaires pour rendre la cession opposable aux tiers

- frais administratifs ou de greffe liés à l’enregistrement de l’opération.

Ces éléments représentent la base du coût fiscal et administratif de la transaction.

L’outil constitue donc une première étape utile pour les entrepreneurs souhaitant évaluer la faisabilité financière d’un projet de reprise.

Les limites d’une calculette de frais de cession

Même si l’outil fournit une estimation rapide, il ne prend pas en compte toutes les spécificités d’une opération de cession.

Certains paramètres peuvent modifier le montant final des taxes.

Par exemple :

- des exonérations fiscales peuvent s’appliquer dans certaines zones géographiques

- la reprise de dettes ou d’actifs spécifiques peut modifier l’assiette taxable

- certaines taxes locales peuvent varier selon la localisation du fonds.

De plus, les calculettes se concentrent souvent sur le volet fiscal. Elles n’intègrent pas systématiquement certains coûts juridiques ou administratifs.

Les honoraires d’avocat, les frais de séquestre ou certains frais de conseil peuvent donc s’ajouter à l’estimation initiale.

Pour un budget réaliste, les professionnels recommandent souvent d’ajouter 1 % à 2 % du prix de vente afin d’intégrer ces frais supplémentaires.

Un outil utile pour les entrepreneurs et les professionnels

La calculette list-company.com s’adresse à plusieurs profils.

Elle peut être utilisée par :

- les entrepreneurs souhaitant reprendre un fonds de commerce

- les commerçants qui envisagent de vendre leur activité

- les experts-comptables, avocats ou notaires accompagnant une transaction

- les étudiants ou professionnels en formation souhaitant comprendre la structure financière d’une cession.

L’outil permet également d’anticiper la sortie de trésorerie liée aux droits de mutation. Ces taxes doivent généralement être payées rapidement lors de l’enregistrement de l’acte de cession.

Une estimation préalable permet donc d’intégrer ces frais dans les besoins de financement du projet.

Dans la pratique, la calculette constitue un outil d’analyse préliminaire. Elle offre une base de travail utile pour structurer un projet de reprise ou de vente. La validation finale du montant des frais relève toutefois d’un professionnel du chiffre ou du droit chargé de rédiger l’acte de cession.